Услуги репетитора

Заказать курс или услуги репетитора: WhatsApp, тел. 8(950)-794-21-89, e-mail: onlainrepetitor@gmail.com

С уважением: Историк.RU (об авторе)

Заказать курс или услуги репетитора

ЕГЭ

(Перейти к кодификатору)

2.10 Финансовый рынок, виды и функции.

Фондовый рынок

Финансовые институты. Банки. Банковская система.

Центральный банк Российской Федерации:

задачи и функции.

Денежно-кредитная (монетарная) политика

Банка России.

Денежные агрегаты.

Денежная масса и денежная база.

Денежный мультипликатор

Каталог материалов

- - Финансовый рынок. Виды и функции.

- - Фондовый рынок

- - Финансы и финансовые институты

- - Банковская система и её структура

- - О Банке России. Цели и принципы денежно-кредитной (монетарной) политики ЦБ России

- - Денежно-кредитная (монетарная) политика

- - Новые темы ЕГЭ-2024 - Экономика - теория и практики.

- - Чем занимается Банк России?

- - Финансы и банковская система. Центр онлайн-обучения «Фоксфорд»

- - Финансы в экономике. Обществознание 11 класс. Онлайн-Школа с 1 по 11 класс

- - Финансовые институты. Банковская система (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

- - Денежно-кредитная политика Банка России. РЭШ

- - Новые темы ЕГЭ-2024 - Экономика - теория и практики

Базовые знания

Терминология

Для просмотра определения обществоведческого понятия, нажмите на него. Чтобы закрыть значение обществоведческого понятия нажмите на него повторно.

банк

банковская система

финансовые институты

финансовый рынок

центральный банк российской федерации

фондовый рынок

На что обратить внимание при подготовке к ЕГЭ (рекомендации ФИПИ)

Знать - основные понятия

банки, банковская система, финансовые институты

- типологию

финансовых институтов

Характеризовать

- монетарную политику Банка России

Раскрывать на примерах

- финансовые институты, банковскую систему

Уметь составлять сложный план по темам

«Финансовые институты», «Банковская система»

Вернуться к каталогу материалов

Финансовый рынок. Виды и функции.

Финансовый рынок — это экономические отношения, возникающие в ходе обмена и распределения финансов.

Объектом купли-продажи на финансовом рынке являются финансовые активы:

- деньги;

- иностранная валюта;

- кредитные и страховые услуги;

- ценные бумаги;

- драгоценные металлы.

Совокупность финансовых рынков разных стран и регионов образует мировой финансовый рынок.

Деньги являются основным финансовым активом, с помощью которого совершаются сделки. К признакам денег относят:

- делимость;

- мобильность;

- долговечность;

- однородность;

- узнаваемость;

- ликвидность.

Деньги обладают большей ликвидностью, чем другие финансовые инструменты.

Ликвидность — это свойство финансового актива, позволяющее служить средством обращения (то есть быть проданным).

Спрос и предложение на финансовом рынке.

Спрос на финансовом рынке создают фирмы, банки, государство. Предложение создают участники рынка, у которых есть финансовый избыток, то есть их доходы превышают расходы. Ценой на деньги является ставка процента.

Например:делая вклад в банке или покупая облигацию, я «продаю» свои деньги и получаю доход в форме процента. Получая кредит, я плачу процент банку за пользование его деньгами.

Виды финансовых рынков:

- биржевые рынки (биржи),

- внебержевые рынки.

Биржевые рынки.

Признаки:

- наличие чётких регламентов осуществления сделок и проведения долгов;

- наличие правил допуска к торгам активов и включения их в биржевые списки (листинг);

- наличие системы гарантирования расчётов по сделкам.

Виды биржевых рынков.

- фондовый рынок.

- валютный рынок.

- товарно-сырьевой рынок.

Фондовый рынок – это место, где подаются ценные бумаги (акции и облигации), система отношений между участниками рынка, владельцами капитала (инвесторами) и людьми и организациями, желающими этот капитал использовать.

Валютный рынок – это место купли-продажи валюты, это система отношений между участниками рынка, возникающими по поводу приобретения или продажи разных валют.

Товарно-сырьевой рынок – это место, где торгуют продуктами (нефть, газ, золото, медь, серебро, кофе, пшеница и мн. другие), это система отношений между участниками рынка, возникающих по поводу покупки и продажи товаров.

Внебержевые рынки.

Признаки:

- работа с финансовыми активами напрямую, без посредников;

- участки рынка: банки или институциональные инвесторы (то есть организации, в распоряжении которых находятся большие суммы денег и которые профессионально зарабатывают на инвестициях).

Виды внебиржевых рынков.

- денежный рынок,

- долговой рынок,

- срочный рынок.

Денежный рынок – профессиональный рынок для институционных инвесторов, это система экономических отношений по поводу предоставления или привлечения денежных средств на срок до одного года.

Долговой рынок – профессиональный рынок для институционных инвесторов, система отношений между участниками рынка, возникающих по поводу покупки и продажи долгов: различных видов долговых ценных бумаг (облигации, векселя), производных ценных бумаг, в основании которых есть долговое обязательство, право требования и др.

Срочный рынок – рынок для профессиональных инвесторов, которые фиксируют стоимость актива на конкретное время с поставкой или расчетами по изменению цены актива в будущем. Но они не становятся его владельцами, когда заключают сделку.

Многие инвесторы и компании используют срочный рынок, чтобы обезопасить себя от изменения стоимости определенного актива. Для этого они могут использовать фьючерсы или опционы.

Фьючерс – это договор между покупателем и продавцом о поставке в будущем какого-либо актива или о выплате разницы между стоимостью самого контракта и стоимостью указанного в нем актива в будущем.

Опцион – это право на совершение сделки в будущем на заранее оговоренных условиях: по определенной цене, в указанные сроки.

Функции современного финансового рынка:

- привлечение денег (людям и компаниям доступны кредиты, займы и др.);

- организация процесса доведения финансовых активов до потребителей (покупателей, вкладчиков);

- вложение и приумножение денег (можно положить деньги на депозит (например, открыть счёт в банке), инвестировать в ценные бумаги, в другие финансовые активы с целью получения прибыли);

- страхование от различных рисков (защита от непредвиденных ситуаций);

- финансовое обеспечение процессов инвестирования и потребления;

- воздействие на денежное обращение.

Читать подробнее Где купить и продать актив: все о финансовых рынках

Вернуться к каталогу материалов

Фондовый рынок

Приобрести или продать ценную бумагу в обычном магазине нельзя. Для покупки придётся выйти на особый рынок — фондовый рынок.

Фондовый рынок — это рынок, на котором совершаются операции по купле-продаже специфического товара — ценных бумаг.

Поэтому фондовым называется рынок ценных бумаг, который является частью финансового рынка. Фондовый рынок является абстрактным понятием, служащим для обозначения совокупности процедур, которые позволяют торговать различными ценными бумагами практически всем дееспособным экономическим агентам. Не следует путать его с фондовой биржей, которая обозначает компанию, предоставляющую реальные и виртуальные места для совершения торговых сделок.

Фондовые рынки делятся на первичные, на которых выпускаются и размещаются впервые новые ценные бумаги, и вторичные, на которых происходит оборот ранее эмитированных на первичном рынке ценных бумаг.

Участники фондового рынка и их задачи

В операциях с ценными бумагами всегда присутствуют три участника, роли которых чётко определены: эмитент, инвестор и фондовый рынок.

Эмитент — это государство или организация, выпускающая ценные бумаги.

Инвестор — это физическое лицо или организация, покупающая ценные бумаги.

Фондовый рынок — это рынок, на котором встречаются эмитент и инвестор.

Поскольку на фондовом рынке идёт торговля ценными бумагами, то с одной стороны есть тот, кто выпустил, то есть эмитировал, ценную бумагу (цель выпуска ценной бумаги — привлечение средств для развития компании), — это эмитент, а с другой стороны есть тот, кто имеет свободные средства и решил вложить эти средства не в банк, а в предприятие, рассчитывая, что такое вложение может принести больший доход по сравнению с размещением средств на депозите в банке, — это инвестор.

Как и на любом рынке, на фондовом рынке встречаются продавец и покупатель, в качестве которых могут выступать и эмитент, и инвестор:

- эмитент может продавать ценные бумаги для привлечения инвестиций и развития своего предприятия;

- эмитент может покупать ценные бумаги других компаний для того, чтобы разместить свободные средства и получить дополнительную прибыль, то есть, по сути, он становится инвестором для других предприятий;

- инвестор покупает ценные бумаги для того, чтобы разместить имеющиеся у него свободные средства, сохранить их от инфляции и приумножить, передав предприятию, которое в будущем может получить прибыль и тем самым обеспечить доход инвестору.

Инвестор продаёт ценные бумаги тогда, когда, по его мнению, они имеют максимальную цену на рынке и их продажа может принести максимальный доход.

Физические лица — частные инвесторы, а юридические лица — институциональные инвесторы.

Фирма-организатор торгов ценными бумагами называется фондовой биржей.

Доход этой компании формируется за счёт отчислений процента от сделок продавцами и покупателями. Фондовая биржа технически обеспечивает участников торгов помещением, оборудованием, компьютерной поддержкой и т. п.

Читать подробнее Фондовый рынок: что это и как он устроен

Смотреть до 1м. 40с.

Источник: Энциклопедия инвестирования РБК Инвестиции

Внимание! При рассмотрении фондового рынка изучите тему "Ценные бумаги"

Источник: "Ценные бумаги"

Вернуться к каталогу материалов

Финансы и финансовые институты

1) денежные средства, ценные бумаги и иные денежные обязательства семьи, предприятия, государства;

2) совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование, использование общегосударственных фондов, денежных средств для осуществления экономических, социальных и политических задач.

Финансовые институты — коммерческие учреждения, осуществляющие финансовые операции.

Виды финансовых институтов:

1) Банк (от итал. banco — скамья) — финансовая организация, осуществляющая деятельность:

а) по приёму депозитов;

б) по предоставлению ссуд;

г) по купле и продаже ценных бумаг.

2) Страховая компания — компания, оказывающая страховые услуги, осуществляющая страхование жизни, здоровья, имущества, ответственности.

3) Инвестиционная компания — финансово-кредитная организация, собирающая денежные средства частных инвесторов через продажу им собственных ценных бумаг. Выступает в качестве посредника между заёмщиком и частным инвестором, выражая интересы последнего.

Паевой инвестиционный фонд (ПИФ) — это фонд, который объединяет деньги инвесторов, чтобы вложить их в разные финансовые инструменты: акции, облигации, недвижимость или другие. Вы можете вложить деньги в фонд, купив часть пая, целый пай или несколько, и заработать на росте стоимости своей доли.

4) Пенсионный фонд — создаваемый частными и государственными компаниями, предприятиями фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы в этот фонд.

5) Фондовая биржа (от лат. bursa — кошелёк, мешок) — организованный рынок, на котором осуществляются сделки с ценными бумагами и иными финансовыми документами.

6) Межгосударственный финансово-кредитный институт (Мировой банк, Международный валютный фонд, Европейский банк реконструкции и развития и др.) — институт, занимающийся финансированием и кредитованием разных стран, содействующий мировой торговле, оказывающий помощь в стабилизации финансовой системы развивающихся стран.

Основное предназначение финансовых институтов — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей (готовы передать их за вознаграждение лицу, испытывающему финансовый голод) к заёмщикам (имеют в портфеле выгодный инвестиционный проект, но не располагают достаточными для его реализации источниками финансирования).

Вернуться к каталогу материалов

Банковская система и её структура

Банковская система — это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции.

Задачи, решаемые банковской системой:

обеспечение экономического роста;

регулирование инфляции;

регулирование платёжного баланса.

Структура банковской системы:

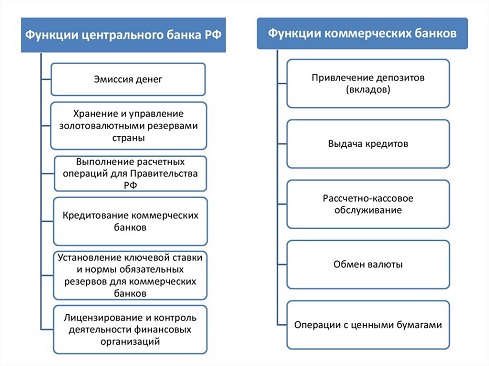

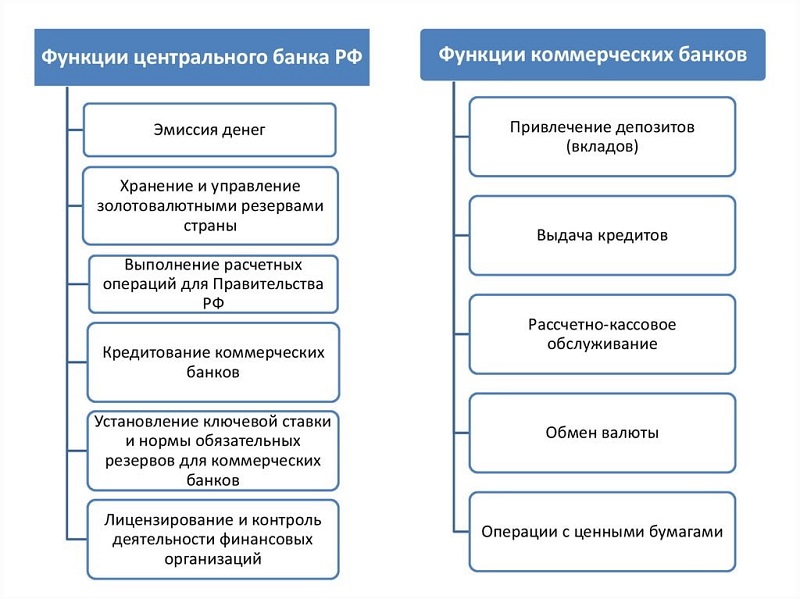

1) Центральный банк — принадлежит государству, является главным финансовым учреждением страны:

— осуществляет эмиссию (выпуск) национальной валюты, регулирование количества денег в стране (эмиссия денег — это рост денежной массы в обороте за счёт увеличения выпуска в обращение банкнот и ценных бумаг);

— поддерживает стабильность национальной валюты;

— осуществляет общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

— предоставляет кредиты коммерческим банкам;

— выпускает и погашает государственные ценные бумаги;

— управляет счетами правительства, выполняет зарубежные финансовые операции.

2) Коммерческие банки — кредитные учреждения универсального характера. Осуществляют:

— приём вкладов на текущие счета;

— кредитование промышленных и торговых предприятий;

— посредническую функцию, в соответствии с которой через эти банки проходят платежи предприятий, организаций и населения;

— кредитование населения (потребительский кредит);

— инвестиционные операции;

— расчётно-комиссионные и торгово-комиссионные операции.

3) Кредитно-финансовые организации и специализированные банки — занимаются кредитованием определённых сфер и отраслей хозяйственной деятельности: инвестиционные банки специализируются на финансировании и долгосрочном кредитовании, вкладывая капитал в промышленность, строительство и другие отрасли, а также в ценные бумаги;

ипотечные (от греч. hypotheke — залог, заклад) банки предоставляют ссуды под имущественный залог, чаще всего под недвижимое имущество;

сберегательные банки привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный процент, возрастающий с увеличением срока хранения;

инновационные банки кредитуют инновации, т. е. обеспечивают освоение нововведений, внедрение научно-технических достижений.

Вернуться к каталогу материалов

О Банке России. Цели и принципы денежно-кредитной (монетарной) политики ЦБ России

О Банке России.

Миссия Банка России — обеспечение финансовой и ценовой стабильности, содействие развитию конкурентоспособного финансового рынка.

Банк России обладает особым конституционно-правовым статусом, установленным cтатьей 75 Конституции Российской Федерации. В ней определено исключительное право Банка России на осуществление денежной эмиссии и в качестве основной функции — защита и обеспечение устойчивости рубля.

Банк России осуществляет свою деятельность независимо от других федеральных органов государственной власти, органов власти субъектов Российской Федерации и органов местного самоуправления.

Статус, цели, функции и полномочия Банка России определяются Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» и другими федеральными законами.

В 2013 году Банку России были переданы полномочия по регулированию, контролю и надзору в сфере финансовых рынков.

Как мегарегулятор Банк России создает условия для развития всех секторов финансового рынка и стабильности финансовой системы в целом. Эта задача определяет подходы к надзору и регулированию кредитных организаций, страховых компаний, пенсионных фондов, микрофинансовых организаций и других участников финансового рынка.

Источник: Банк России

Основные принципы денежно-кредитной политики

Основной целью денежно-кредитной политики Банка России является поддержание ценовой стабильности, то есть стабильно низкой инфляции.

Ценовая стабильность — важный элемент благоприятной среды для жизни людей и ведения бизнеса, так как она:

- защищает доходы и сбережения в национальной валюте от непредсказуемого обесценения. Это позволяет поддерживать уровень жизни, а также более уверенно планировать ежедневные и долгосрочные расходы;

- защищает граждан с невысоким уровнем дохода. Такие семьи в основном покупают недорогие товары первой необходимости. Стабильно низкая инфляция позволяет поддерживать уровень потребления;

- способствует повышению доступности заемного финансирования для компаний, так как снижает инфляционную премию, которые банки закладывают в процентные ставки;

- упрощает финансовое и инвестиционное планирование для бизнеса;

- увеличивает доверие к национальной валюте и создает условия для снижения валютизации активов и обязательств в экономике. Это, в свою очередь, снижает влияние изменения внешних условий на экономику.

Для достижения цели по инфляции Банк России реализует денежно-кредитную политику в рамках режима таргетирования инфляции (от англ. target — «цель»). При проведении денежно-кредитной политики важна последовательность, предсказуемость и прозрачность действий центрального банка, поэтому Банк России проводит свою политику в соответствии с рядом принципов.

1. Банк России устанавливает постоянно действующую публичную количественную цель по инфляции, чтобы население, бизнес, участники финансового рынка могли учитывать ее при планировании своей деятельности и принятии решений. Цель по инфляции установлена для годового темпа прироста потребительских цен, то есть изменения за последние 12 месяцев общего уровня цен на товары и услуги, приобретаемые населением.

Целью денежно-кредитной политики Банка России является поддержание годовой инфляции вблизи 4% постоянно. Формулировка «вблизи 4%» отражает допустимость небольших колебаний инфляции вокруг цели.

Если инфляция существенно отклоняется от цели, Банк России оценивает причины и продолжительность отклонения и исходя из этого принимает решения об использовании мер денежно-кредитной политики для возвращения инфляции к цели.

2. При режиме таргетирования инфляции валютный курс является плавающим, то есть он формируется под влиянием спроса и предложения на валютном рынке. При плавающем валютном курсе Банк России не проводит интервенций на внутреннем валютном рынке в целях поддержания определенного уровня курса или скорости его изменения. При этом Банк России может проводить операции с иностранной валютой на внутреннем рынке в случае возникновения угрозы для финансовой стабильности, а также для пополнения (использования) международных резервов в связи с применением Минфином России бюджетного правила.

3. Основным инструментом денежно-кредитной политики Банка России является ключевая ставка. Изменяя ключевую ставку, Банк России воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию.

Совет директоров Банка России регулярно принимает решения по ключевой ставке — восемь раз в год в соответствии с заранее утвержденным и опубликованным графиком.

- Центробанк — главная финансовая структура страны. Он отвечает за выпуск денег, следит, чтобы цены не росли слишком быстро и чтобы банки, страховщики, биржи и другие финансовые организации не нарушали закон.

- У ЦБ особый статус: он не является ни органом власти, ни коммерческой организацией, ни НКО. А еще Банк России напрямую не подчиняется ни президенту, ни правительству, ни парламенту. Поэтому на решения Центробанка никто не может повлиять.

- Банк России — это государственная структура и все его имущество является федеральной собственностью. Его работа регламентируется Конституцией и федеральными законами, а председатель ЦБ ежегодно отчитывается перед Госдумой.

- Главная цель работы Центробанка — обеспечить стабильно низкую инфляцию и устойчивость рубля. Кроме этого Банк России занимается эмиссией денег и хранит золотовалютный запас страны. Также он устанавливает правила работы банков, микрофинансовых организаций, страховщиков и НПФ и даже занимается финансовой грамотностью россиян.

- Чтобы управлять денежно-кредитной политикой и влиять на инфляцию, Центробанк меняет размер ключевой ставки. Так называют процент, под который ЦБ дает деньги в долг коммерческим банкам. Чем ниже ключевая ставка, тем меньше ставки по кредитам для обычных людей и тем больше денег в экономике, а значит, выше спрос на товары. Когда спрос превышает предложение, инфляция растет. Задача ЦБ — сбалансировать ситуацию.

Источник: Цели и принципы денежно-кредитной политики

Вернуться к каталогу материалов

Денежно-кредитная (монетарная) политика

Денежно-кредитная (монетарная) политика — это совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платёжного баланса.

Основной институт, реализующий эту политику, — Центральный банк.

Основные инструменты:

1) Операции на открытом рынке — наиболее весомый и ежедневно применяемый способ контроля государства за предложением цены в стране. Он связан с куплей-продажей ценных бумаг (облигаций федерального займа (ОФЗ), государственных казначейских обязательств (ГКО) и др.) Центральным банком за наличные деньги.

Центральный банк продаёт ценные бумаги > он получает взамен денежные средства > сокращение количества денег в обращении, возрастание процента > деньги становятся «дорогими».

Центральный банк покупает ценные бумаги > падение нормы процента > «удешевление» денег. Таким образом, это приводит к уменьшению или увеличению банковских резервов, а также к увеличению или сокращению денежной массы.

Операции с облигациями Банка России. Узнать подробнее

2) Политика учётной ставки (ставки рефинансирования) — позволяет регулировать активность коммерческих банков. Достигается это путём изменения учётной ставки процента.

Учётная ставка процента — это норма процента, по которой Центральный банк предоставляет кратковременные кредиты коммерческим банкам.

Коммерческие банки для осуществления своей деятельности берут кредит у Центрального банка под определённый процент, т. е. учётную ставку (например, 10%). Банки предоставляют полученные средства своим клиентам под процент, который выше учётного (например, 20%). Центральный банк повысит учётную ставку процента > коммерческие банки поднимут ставку процента своим клиентам. Центральный банк снизит учётную ставку > коммерческие банки снизят ставку процента своим клиентам. Таким образом, Центральный банк воздействует на экономику, проводя политику «дешёвых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность.

Ключевая ставка Банка России сейчас

Источник: Энциклопедия инвестирования РБК Инвестиции

3) Изменение нормы обязательных резервов— в соответствии с законом часть средств коммерческие банки обязаны хранить в виде резервов в Центральном банке. Размер этого резерва устанавливает Центральный банк. При его снижении у коммерческих банков расширяются возможности размещать деньги среди своих клиентов, денежная масса в стране растёт. С увеличением резерва предложение денег сокращается, цена на них, т. е. уровень процента, возрастает, деньги становятся «дорогими». Политика резервов, проводимая Центральным банком, является наиболее жёстким инструментом денежно-кредитного регулирования.

Обязательные резервы кредитных организаций сейчас

Вернуться к каталогу материалов

Денежные агрегаты. Денежная масса и денежная база. Денежный мультипликатор

Ликвидность — это свойство финансового актива, позволяющее служить средством обращения (то есть быть проданным).

В зависимости от степени ликвидности денежных активов выделяют денежные агрегаты.

Денежный агрегат — это часть денежной массы, которая отличается определённой степенью ликвидности.

Виды денежных агрегатов:

- М0 включает наличные деньги, которые есть у участников экономики «на руках»;

- М1 включает М0 и безналичные деньги, находящиеся на рублёвых счетах в банках;

- М2 включает М1 и безналичные деньги, находящиеся на срочных вкладах, и проценты на них;

- М3 (другое название - «широкая денежная масса»). включает М2 и вклады в иностранной валюте и долговые ценные бумаги (государственные облигации, сберегательные сертификаты), вложения в драгоценных металлах или камнях. Другое название - «широкая денежная масса».

Агрегат М0 является самым ликвидным, а М3 — самым неликвидным.

В то же время агрегат М0 имеет нулевую доходность, а агрегат М3 — наибольшую доходность.

Читать подробнеее на сайте Банка России. Денежные агрегаты.Методологический комментарий

Денежная масса (M)— это суммарное количество денег в экономике, принадлежащих государству, фирмам и домохозяйствам.

Объём денежной массы зависит от объёма предложения товаров и услуг, уровня цен и скорости денежного обращения.

Денежная база (H) — это сумма наличных денег, выпущенных в обращение центральным банком.

Она складывается из наличных денег, находящихся в банковских резервах (R) и вне банковской системы (С).

H = C + R.

Денежный мультипликатор — это коэффициент, который отражает соотношение денежной массы и денежной базы.

M = m ⋅ H,

где

M — это денежная масса;

Н — денежная база;

m — мультипликатор.

Он отражает увеличение денежной массы в результате проведения банковских операций. Поэтому денежная масса в несколько раз (на значение мультипликатора) больше, чем денежная база.

Представим следующую ситуацию.

Например, в банке наличными лежит 100 тысяч рублей (денежная база). Гражданин А взял кредит в банке на сумму 30 тысяч рублей, на его карте появилась полученная сумма. При этом в банке осталось так же 100 тысяч наличными, но вместе с кредитом сумма составила уже 130 тысяч (денежная масса). Таких кредитов может быть выдано сколько угодно. Но в случае, если вкладчики решат забрать свои наличные деньги из банка, а заёмщики попросят выдать кредит наличными, реальная доступная сумма денег останется равной 100 тысячам.

Чтобы не создавать опасность банкротства, банкам необходимо за каждым клиентом резервировать определённую сумму наличных денег (нормы резервирования).

Чем больше доля наличных у населения и чем больше нормы банковских резервов, тем меньше мультипликатор и денежная масса.

Вернуться к каталогу материалов

Функции Центробанка РФ и коммерческих банков

Вернуться к каталогу материалов

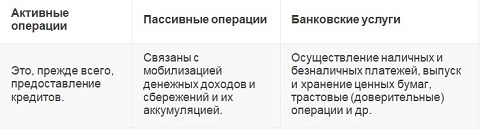

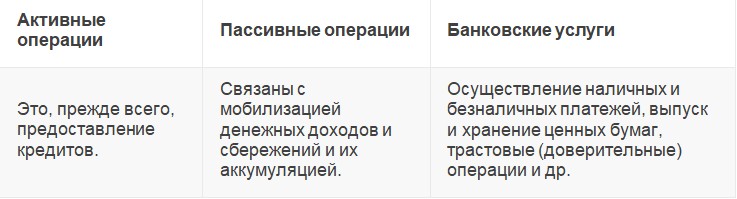

Схема "Банковские операции"

Вернуться к каталогу материалов

Чем занимается Банк России?

Вернуться к каталогу материалов

Финансы и банковская система. Центр онлайн-обучения «Фоксфорд»

Центр онлайн-обучения "Фоксфорд"

Онлайн-школа с 5 по 11 класс

Онлайн-школа с 5 по 11 класс- специализированные курсы по подготовке к ЕГЭ, ГИА и олимпиадам

- Готовься к ЕГЭ, ОГЭ и олимпиадам, подтягивай и углубляй свои знания по всем школьным предметам, не выходя из дома

Реклама. ООО Фоксфорд, ИНН 7726464100

Вернуться к каталогу материалов

Финансы в экономике. Обществознание 11 класс. Онлайн-Школа с 1 по 11 класс

Источник: Обществознание 11 класс. Онлайн-Школа с 1 по 11 класс

Вернуться к каталогу материалов

Финансовые институты. Банковская система (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Источник: (ГБУ ЦОКО ЧР. Цикл уроков в рамках регионального проекта «Я сдам ЕГЭ. Обществознание»)

Вернуться к каталогу материалов

Денежно-кредитная политика Банка России. РЭШ

Вернуться к каталогу материалов

Новые темы ЕГЭ-2024 - Экономика - теория и практики

Смотреть с 8 м. 40 с. до 12.20

Вернуться к каталогу материалов

Задание на составление сложного плана. ЕГЭ

Используя материалы страницы, составьте сложный план, позволяющий раскрыть по существу тему «Финансовые институты и их роль в рыночной экономике». Сложный план должен содержать не менее трёх пунктов, непосредственно раскрывающих тему по существу, из которых три или более детализированы в подпунктах.

(Количество подпунктов каждого детализированного пункта должно быть не менее трёх, за исключением случаев, когда с точки зрения общественных наук возможны только два подпункта.)

Ответ

Вернуться к каталогу материалов

Множественный выбор. ЕГЭ

1. Коммерческие банки привлекают сбережения домохозяйств.

2. Страховые фонды осуществляют кредитование и продажу потребительских товаров в рассрочку.

3. Центральный банк устанавливает учётную ставку.

4. Финансовый рынок позволяет защитить свои сбережения от инфляции на основе использования тех или иных финансовых инструментов.

5. Финансовые институты выступают посредниками между различными хозяйствующими субъектами.

Ответ

Вернуться к каталогу материалов

Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

- Обществознание. 11 класс: учеб. для общеобразоват. организаций: базовый уровень / Л.Н. Боголюбов и др.; под ред. Л. Н. Боголюбова, А.Ю. Лазебниковой. – М. Просвещение. § 9. Финансы в экономике

- ОБЩЕСТВОЗНАНИЕ. 11 КЛАСС. Урок 7. Банковская система

- ОБЩЕСТВОЗНАНИЕ. 11 КЛАСС. Урок 18. Основы финансового права

- ЕГЭ. Обществознание в таблицах и схемах, Р. В. Пазин, И. В. Крутова

- Обществознание. Полезная книга о том, как сдать ЕГЭ, Для школьников и поступающих в вузы, Динаев А.М.

- Викирешебник. Параграф 9 "Финансы в экономике" - Обществознание. 11 класс. Боголюбов Л.Н.

- Обществознание. Школьный словарь. 10-11 классы. Боголюбов Л.Н.

- Термины по обществознанию (по словарю Боголюбова). Модуль Quizlet.

- Обществознание. 10 класс. Модульный триактив-курс. Татьяна Лискова, Ольга Котова

- Обществознание. 40 вариантов. Типовые варианты экзаменационных заданий от разработчиков ЕГЭ / А. Ю. Лазебникова, Т. В. Коваль

Вернуться к каталогу материалов

- Подготовка к ГИА по истории

- Подготовка к ГИА по обществознанию

- Подготовка к олимпиадам по обществознанию

- Подготовка к олимпиадам по истории

- Видеоматериалы

- Справочные материалы

- Исторические карты и флеш-анимация

- Исторические документы

- Терминология

- Хронология

- Персоналии

- История "крылатых" слов и выражений

Все права защищены: Копирование материалов сайта без размещения активной ссылки категорически запрещено| Вся информация на сайте, если не указано другое,

предоставляется на условиях лицензии Creative Commons BY-SA 4.0. | 2022 | Заказать курс или услуги репетитора: WhatsApp, тел. 8(950)-794-21-89, e-mail: onlainrepetitor@gmail.com |

Информация