Услуги репетитора

Заказать курс или услуги репетитора: WhatsApp, тел. 8(950)-794-21-89, e-mail: onlainrepetitor@gmail.com

С уважением: Историк.RU (об авторе)

Заказать курс или услуги репетитора

ОГЭ

(Перейти к кодификатору ОГЭ)

4.15. Налоги.

Доходы и расходы государства.

Государственный бюджет.

Государственная бюджетная и денежно-кредитная

политика Российской Федерации.

Каталог материалов

- - Что такое налоги. Основные принципы налогообложения

- - Налоги в РФ

- - Государственный бюджет в РФ

- - Дефицит и профицит бюджета. Источники покрытия бюджетного дефицита.

- - Основы денежной политики государства

- - "Виды налогов"

- - "Основные системы налогообложения"

- - "Совокупность налогов в Российской Федерации"

- - "Функции налогов"

- - Доходная и расходная часть бюджета

- - Налоги, уплачиваемые гражданами (ОГЭ по обществознанию без репетитора)

- - Государственный бюджет РФ (Школа обществознания | Подготовка к ЕГЭ и ОГЭ)

Базовые знания

Для просмотра определения обществоведческого понятия, нажмите на него. Чтобы закрыть значение обществоведческого понятия нажмите на него повторно.

налоги

государственный бюджет

денежная (монетарная) политика государства

бюджетная политика государства

Вернуться к каталогу материалов

На что обратить внимание при подготовке к ЕГЭ (рекомендации ФИПИ)

Знать - основные понятия

налоги, государственный бюджет

- типологии (классификации)

налогов, государственного бюджета

Раскрывать на примерах

- налоги

Вернуться к каталогу материалов

Что такое налоги. Основные принципы налогообложения

Основные принципы налогообложения

1) Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы.

2) Легитимность — размер налогов и порядок их взимания законодательно утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

5) Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

6) Экономичность (эффективность) — необходимость соблюдения условий, при которых, во-первых, разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим, а во-вторых, тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

7) Обязательность — неизбежность осуществления платежа.

8) Стабильность — устойчивость видов налогов и налоговых ставок во времени

Классификация налогов

Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Системы налогообложения

В зависимости от ставки различают три системы (шкалы) налогообложения:

Пропорциональная (плоская) – ставка не зависит от размера дохода и устанавливается в виде единого для всех работающих граждан процента.

Прогрессивная – ставка налога увеличивается с увеличением дохода, однако устанавливается определенный предел, превышение которого и ведёт к повышению ставки. Допустим, до 100 т.р. ставка налога 13%, от 100 т.р. до 150 т.р. – 15 %, от 150 т.р. до 200 т.р. – 17% и т.д.

Регрессивная – ставка налога уменьшается с увеличением дохода, но после определенного предела, как и в случае с прогрессивной системой.

Государство, в целях обеспечения эффективного поступления налогов в бюджет, использует все системы налогообложения. К примеру, налог на доходы физических лиц (НДФЛ) или так называемый подоходный налог исчисляется по пропорциональной системе, равен 13% и от размера заработной платы не зависит. А единый социальный налог (ЕСН), включающий в себя взносы в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования и взимаемый с индивидуальных предпринимателей исчисляется по регрессивной системе (доход до 280 тысяч облагается 10% налога, а далее, чем выше доход, тем ниже налог). Делается это для того, чтобы вывести реальные доходы из "тени". Также к регрессивным относятся косвенные налоги, которые входят в цену товара и ложатся бременем на ту долю покупателей, чей доход меньше.

Граждане РФ, чьи доходы облагаются по налоговой ставке 13% имеют право на налоговые вычеты стандартного, социального, имущественного и иного характера. К стандартным налоговым вычетам, согласно Налоговому кодексу РФ, относится вычет на ребёнка. Основаниями получения социального налогового вычета являются получение образования, оплата лечения и другие. Основанием получения имущественного налогового вычета является строительство или приобретение жилья.

В структуру налога входят субъект, объект, источник уплаты и единица налогообложения. Разберем на конкретном примере: Иванов работает менеджером и имеет в собственности земельный участок в 2 га. Иванов – субъект налога. Земельный участок – объект налога. Зарплата менеджера – источник уплаты налога. 2 га земли – единица налогообложения.

Вернуться к каталогу материалов

Кто вводит и чем регулируются налоги в РФ

Каждое государство имеет свою налоговую систему, которая подстроена под особенности данного государства и его экономическое развитие. Основу налоговой системы в Российской Федерации составляет Налоговый кодекс РФ.

Система налогообложения — это объединение всех взимаемых в стране налогов, а также основные правила их уплаты и особенности деятельности налоговых органов.

Элементы системы налогообложения

- Ставка налога (процент, который платит налогоплательщик; может рассчитываться как определённая сумма платежа либо как часть того, за что платится налог, — например, 13 % от заработной платы).

- Субъект налога (налогоплательщик — юридическое или физическое лицо).

- Объект налога (имущество, доход, товар, за который платится налог).

- Налоговая база (характеристика объекта — площадь квартиры, сумма дохода, стоимость товара).

- Налоговые льготы (сниженный процент налогов, который может взиматься с отдельных категорий граждан).

Законы о налогах: федеральные, региональные, местные. Налоги вводятся законами, издаваемыми законодательными органами соответствующих уровней — федеральным, региональным, местным.

Федеральные налоговые законы – главные налоговые документы на территории Федерации. Ими руководствуются прежде всего. Принимаются такие законы о налогах депутатами Государственной Думы, после чего они одобряются Советом Федерации и подписываются главой государства.

Главный закон о налогах федерального уровня – Налоговый кодекс (НК РФ). Остальные законодательные акты, принимаемые федеральными органами, не могут противоречить НК РФ.

Налоговый кодекс представлен в двух частях, в первой из которых устанавливаются права и обязанности налогоплательщиков, а также налоговых инспекций, приводится перечень налоговых правонарушений и определяется мера ответственности за каждое. Во второй части НК определяются конкретные налоги и сборы.

Согласно ст. 12 НК РФ

1. В РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

3. Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов РФ о налогах.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено п. 7 ст. 12 НК РФ.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Вернуться к каталогу материалов

Государственный бюджет в РФ

Государственный бюджет составляется правительством и утверждается высшим законодательным органом власти. В России проект государственного (федерального) бюджета ежегодно обсуждается и принимается в виде закона Федеральным собранием. По окончании финансового года Правительство РФ должно отчитаться об исполнении бюджета. Контроль за исполнением осуществляет Счётная палата – постоянно действующий орган финансового контроля, создаваемый Федеральным Собранием и подотчётный ему. За исполнение госбюджета Правительство ежегодно отчитывается перед Госдумой. В нашей стране госбюджет принимается на год.

Государственный бюджет имеет очень важное значение для реализации общественных и государственных задач. Основными функциями государственного бюджета является:

- формирование общегосударственного денежного фонда;

- контроль за своевременностью денежных поступлений в распоряжение государства и за расходованием средств по назначению;

- распределение и перераспределение совокупного общественного продукта и национального дохода;

- содержание государственного аппарата (законодательных, исполнительных и судебных органов власти) и государственных институтов (служб, ведомств, учреждений и т.д.);

- укрепление связей между центральными и региональными органами;

- государственное регулирование и стимулирование экономики.

В госбюджете указываются источники поступлений в государственную казну и определяются потребности, подлежащие удовлетворению за счёт государственной казны. Поэтому госбюджет делится на две части – статья доходов и статья расходов.

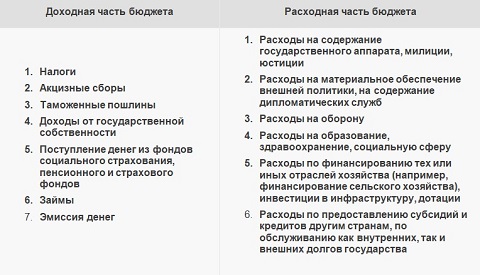

Доходная часть по большей части формируется из налогов. Но есть и неналоговые поступления: прибыль государственных предприятий, доходы от продажи государственных облигаций, прибыль от внешней торговли.

Расходная часть направляется прежде всего на социальные выплаты, развитие образования и здравоохранения, содержание государственного аппарата и государственное управление, правоохранительную деятельность и оборону страны, строительство дорог, энергоснабжение, озеленение и охрану природы, а также покрытие государственного долга (внешнего или внутреннего).

В зависимости от соотношения доходов и расходов различают три вида государственного бюджета (дефицитный, профицитный и сбалансированный). Если расходы превышают доходы бюджет является дефицитным. Если доходов больше, чем расходов, бюджет профицитный. Когда расходы равны доходам бюджет называется сбалансированным. Разница между доходами и расходами называется сальдо государственного бюджета. При профицитном бюджете сальдо положительное (например, в США), при дефицитном – отрицательное (в большинстве стран мира).

В зависимости от государственного устройства страны доходы бюджета подразделяют на доходы центрального и местных бюджетов (в унитарном государстве) и на доходы федерального бюджета, доходы субъектов федерации и доходы местных бюджетов (в федеративном государстве).

Вернуться к каталогу материалов

Дефицит и профицит бюджета. Источники покрытия бюджетного дефицита.

Источники покрытия бюджетного дефицита:

1) Привлечение средств фирм и домашних хозяйств через выпуск государственных ценных бумаг, в которые они вкладывают свои сбережения —> увеличивается государственный долг, так как лица, купившие облигации и другие долговые обязательства государства, предоставили государству кредит и через какое-то время оно обязано вернуть эти деньги своим кредиторам. Государственные займы оказывают благотворное влияние на экономику, если финансирование государственных расходов компенсирует сокращение частных инвестиций. Эта политика получила название дефицитного бюджетного финансирования, которое служит важным средством против спадов частных инвестиций и потребления, а значит, и против сокращения занятости.

2) Использование кредитов Центрального банка, который в обмен на государственные обязательства выпускает определенную сумму банкнот, вливая тем самым в каналы денежного обращения дополнительную массу денег, что, однако создает возникновение угрозы инфляции, так как создается добавочный спрос на товары и услуги. Если инфляция принимает угрожающие размеры, то необходимо срочно сократить бюджетные расходы.

Факторы, влияющие на состояние государственного бюджета:

- Долгосрочные тенденции налоговых поступлений и государственных расходов.

- Фаза экономического цикла в стране (подъем, спад, дно, оживление).

- Текущая политика государства.

Источник: Фоксфорд.Учебник по обществознанию

Центр онлайн-обучения "Фоксфорд"

Онлайн-школа с 5 по 11 класс

Онлайн-школа с 5 по 11 класс- специализированные курсы по подготовке к ЕГЭ, ГИА и олимпиадам

- Готовься к ЕГЭ, ОГЭ и олимпиадам, подтягивай и углубляй свои знания по всем школьным предметам, не выходя из дома

Вернуться к каталогу материалов

Основы денежной политики государства

Денежная (монетарная) политика государства — это меры по регулированию денежной массы с целью стабилизации экономики страны. Проводником монетарной политики государства выступает Банк России. Монетарная политика направлена на сглаживание циклических колебаний: повышение деловой активности в экономике страны во время спада и предотвращение высокой инфляции, «перегрева экономики» во время экономического бума.

Цели монетарной политики:

- экономический рост;

- полная занятость;

- стабильность цен.

Рассмотрим, каким образом Банк России может осуществить антициклическую политику. Центробанк контролирует количество денег, находящихся в обращении. Если Банк России обеспечит увеличение денежной массы в стране, это будет способствовать повышению спроса на товары и услуги как со стороны граждан, так и со стороны фирм. В итоге произойдёт оживление экономической активности в стране, производство товаров и услуг расширится, появятся новые рабочие места, занятость возрастёт, соответственно, безработица снизится. Такая политика называется стимулирующей, она уместна в период спада, депрессии. Напротив, сдерживающую политику необходимо проводить в условиях бума экономической активности, когда в условиях полной занятости слишком высокий спрос уже не приводит к росту производства, а только вызывает всеобщий рост цен. В такой фазе экономического цикла Банк России может обеспечить сокращение денежной массы в стране, в результате чего снизится спрос на товары и услуги, цены на них перестанут расти.

Есть три основных инструмента монетарной политики:

- изменение нормы обязательных банковских резервов;

- изменение учётной ставки Банка России;

- операции на открытом рынке.

Норма обязательных банковских резервов. Коммерческие банки предоставляют кредиты юридическим и физическим лицам. Это ведёт к увеличению денежной массы, находящейся в обращении. Но, выдавая кредиты, проводя собственную инвестиционную политику, банк рискует потерять значительную часть своих финансов. В этом случае он не сможет вернуть деньги своим вкладчикам. Слух о том, что один из коммерческих банков прекратил выплаты денег вкладчикам, может породить панику и вызвать массовые изъятия вкладов в других банках. В итоге по «принципу домино» всю банковскую систему охватит кризис.

Для обеспечения устойчивости банковской системы в целом и собственной безопасности банки должны формировать денежные резервы — определённую фиксированную часть депозитов, которые нельзя выдавать в кредит и которые защитят коммерческие банки от банкротства в случае массового изъятия вкладов. Эти деньги вносятся в Банк России как вклад конкретного коммерческого банка. Получив в своё распоряжение значительные финансовые ресурсы, Банк России способен оказать финансовую поддержку банкам, оказавшимся на грани банкротства. Таким образом Банк России имеет возможность предотвратить кризис банковской системы.

Норма банковского резерва — это часть имеющихся у банка денег, которые он не имеет права выдавать в виде кредитов. Нормы обязательных банковских резервов одинаковы для всех коммерческих банков. Устанавливает нормы банковских резервов Банк России.

Чем выше норма банковских резервов, тем больше денег коммерческий банк обязан хранить в виде резервов и, соответственно, тем меньше денег банк может выдать в кредит физическим и юридическим лицам. Это ведёт к удорожанию кредитов (повышению процентов за кредиты) и сокращению числа заёмщиков. Таким образом, если норма обязательных банковских резервов увеличивается, денежная масса в стране уменьшается: зависимость между нормой банковских резервов и денежной массой обратная.

Если Банк России намерен проводить стимулирующую политику, он сокращает норму банковских резервов, предоставляя коммерческим банкам возможность выдавать больший объём кредитов и увеличивая денежную массу в стране. В итоге спрос на товары и услуги возрастёт, это будет стимулировать развитие их производства, появятся новые рабочие места, безработица сократится. При сдерживающей политике денежную массу в обращении необходимо сократить, т. е. объём выдаваемых кредитов следует уменьшить, а объём резервов — увеличить.

Учётная ставка процента — это ставка процента, по которой Банк России предоставляет кредиты коммерческим банкам. Для коммерческого банка учётная ставка процента — это плата за получение кредита. Чем выше плата, тем меньший объём кредитов смогут взять банки, соответственно и сами банки смогут предоставить меньше кредитов. В итоге денежная масса в стране сократится. При низкой учётной ставке коммерческим банкам становится выгодно брать кредиты у Центробанка, и кредитные возможности банков увеличиваются.

Операции на открытом рынке представляют собой покупку и продажу Банком России государственных ценных бумаг. Примером государственных ценных бумаг могут быть государственные краткосрочные облигации (ГКО). Когда Банк России покупает ГКО у населения, фирм, банков, он получает ценные бумаги в обмен на деньги; количество денег в обращении в этом случае увеличивается. При продаже ГКО Банк России изымает часть денежной массы из обращения, оставляя взамен ценные бумаги; количество денег в этом случае сокращается. Операции на открытом рынке — гибкий инструмент монетарной политики. Банк России пользуется им постоянно, в отличие от банковских резервов и учётной ставки процента, которые Центробанк меняет редко.

Сочетая применение этих трёх инструментов монетарной политики, Центробанк имеет возможность регулировать денежное обращение и способствовать стабильности экономики страны.

Вернуться к каталогу материалов

Схема "Виды налогов"

НДФЛ (подоходный налог) взимают со всех физических лиц, которые получили доходы. К ним относятся заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам.

Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Вернуться к каталогу материалов

Схема "Основные системы налогообложения"

Вернуться к каталогу материалов

"Совокупность налогов в Российской Федерации"

Вернуться к каталогу материалов

"Фунции налогов"

Вернуться к каталогу материалов

Доходная и расходная часть бюджета

Вернуться к каталогу материалов

Налоги, уплачиваемые гражданами (ОГЭ по обществознанию без репетитора)

Источник: ОГЭ по обществознанию без репетитора

Вернуться к каталогу материалов

Государственный бюджет РФ (Школа обществознания | Подготовка к ЕГЭ и ОГЭ)

Вернуться к каталогу материалов

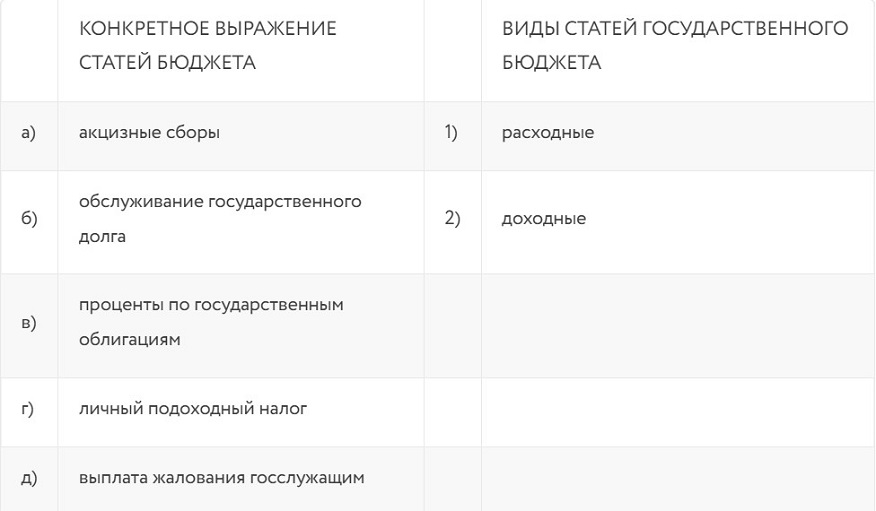

Установление соответствия

Ответ

Вернуться к каталогу материалов

Установление соответствия

Установите соответствие между видами статей государственного бюджета и их конкретным выражением. К каждой позиции из первого столбца подберите соответствующую позицию из второго столбца.

Ответ

Вернуться к каталогу материалов

Учебники, учебные пособия, справочники, энциклопедии, задания, тесты

- ЕГЭ. Обществознание в таблицах и схемах, Р. В. Пазин, И. В. Крутова

- Обществознание. Полезная книга о том, как сдать ЕГЭ, Для школьников и поступающих в вузы, Динаев А.М.

- Обществознание. 11 класс: учеб. для общеобразоват. организаций: базовый уровень / Л.Н. Боголюбов и др.; под ред. Л. Н. Боголюбова, А.Ю. Лазебниковой. – М. Просвещение

- Обществознание. 10 класс. Модульный триактив-курс. Татьяна Лискова, Ольга Котова

- Обществознание. 40 вариантов. Типовые варианты экзаменационных заданий от разработчиков ЕГЭ / А. Ю. Лазебникова, Т. В. Коваль

- ОГЭ. Обществознание. Блицподготовка: схемы и таблицы / Р. В. Пазин, И. В. Крутова

- Обществознание. Новый полный справочник для подготовки к ОГЭ - Баранов П.А.

- Обществознание. 8-9 классы. Модульный триактив-курс. Татьяна Лискова, Ольга Котова

- Обществознание. 12 вариантов. Типовые тестовые задания от разработчиков ОГЭ / А. Ю. Лазебникова, Т. В. Коваль

- Обществознание ОГЭ. Типовые экзаменационные варианты. 10 вариантов. Котова О.А., Лискова Т.Е.

Вернуться к каталогу материалов

Какие доходы не облагаются налогом на доходы физлиц: общие положения

Доходы, не облагаемые НДФЛ, четко обозначены в налоговом законодательстве. Оснований у законодателя для того, чтобы различные виды доходов отдельных категорий физлиц освобождались от уплаты налога, может быть несколько. Такие доходы преимущественно социально ориентированы либо направлены на стимулирование развития отстающих или убыточных отраслей.

Итак, условно основания для освобождения от НДФЛ можно разделить на несколько подвидов:

1. Социально ориентированные:

- соцвыплаты (пенсия, компенсационные или разовые выплаты, пособия и пр.);

- стимулирующие платежи (выплаты донорам, призовые платежи в связи с участием в соревнованиях, оказание помощи госорганам и др.);

- поддержка благотворительности и волонтерства;

2. Предназначенные для развития «депрессивных» направлений:

ведение личного сельского хозяйства;

потребление услуг банковской и инвестдеятельности.

Ст. 217 Налогового кодекса содержит около 80 пунктов (часть из них имеет одинаковый порядковый номер и различается индексом к нему), в которых приведены основания, освобождающие доходы физлиц от уплаты НДФЛ. Количество их меняется практически ежегодно за счет ввода новых оснований, отмены ранее действовавших, завершения срока действия тех, которые устанавливались на определенный период.

Вернуться к каталогу материалов

- Подготовка к ГИА по истории

- Подготовка к ГИА по обществознанию

- Подготовка к олимпиадам по обществознанию

- Подготовка к олимпиадам по истории

- Видеоматериалы

- Справочные материалы

- Исторические карты и флеш-анимация

- Исторические документы

- Терминология

- Хронология

- Персоналии

- История "крылатых" слов и выражений

Информация